Tags:

Rivalité parmi les concurrents existants : le cœur des Cinq Forces

Lorsqu’on analyse un secteur, peu de facteurs ont autant d’importance que l’intensité de la concurrence entre les acteurs actuels. Cette dynamique, connue sous le nom de rivalité parmi les concurrents existants, se situe au cœur du cadre des Cinq Forces de Michael Porter. Elle détermine la rentabilité, la direction stratégique et la viabilité à long terme des entreprises opérant dans un secteur marchand spécifique.

Comprendre cette force n’est pas simplement un exercice académique ; c’est une nécessité pratique pour la planification stratégique. Une forte rivalité peut rapidement réduire les marges, tandis qu’une faible rivalité pourrait permettre une croissance stable. Ce guide explore les mécanismes de la rivalité industrielle, les moteurs qui la poussent, et comment les organisations peuvent naviguer ces pressions sans compromettre leur position.

🧐 Définition de la rivalité industrielle

La rivalité concurrentielle fait référence aux actions et contre-actions entreprises par les entreprises au sein d’un secteur pour obtenir un avantage mutuel. C’est le degré auquel les entreprises s’efforcent activement de conquérir une part de marché, des clients et des ressources. Contrairement aux menaces externes telles que les nouveaux entrants ou les substituts, la rivalité est interne à la structure de l’industrie.

Cette concurrence se manifeste de diverses manières :

- Concurrence sur le prix :Réduction des prix afin d’attirer les acheteurs sensibles au prix.

- Concurrence hors prix :Amélioration des caractéristiques du produit, de la qualité du service ou de la perception de la marque.

- Batailles marketing :Augmentation des dépenses publicitaires afin de dominer l’attention des consommateurs.

- Courses à l’innovation :Développement rapide de nouvelles technologies ou procédés afin de dépasser les concurrents.

Lorsque la rivalité est intense, les entreprises luttent souvent pour une part de marché fixe. Cela entraîne souvent une baisse des rendements sur investissement pour tous les participants. À l’inverse, lorsque la rivalité est faible, les entreprises peuvent se concentrer sur la croissance et la création de valeur plutôt que sur une position défensive.

🚀 Facteurs clés de l’intensité concurrentielle

Plusieurs éléments structurels déterminent l’intensité de la concurrence. Ces moteurs sont constants dans la plupart des secteurs, qu’il s’agisse de la fabrication ou des services. Les reconnaître permet aux analystes de prévoir le comportement futur du marché.

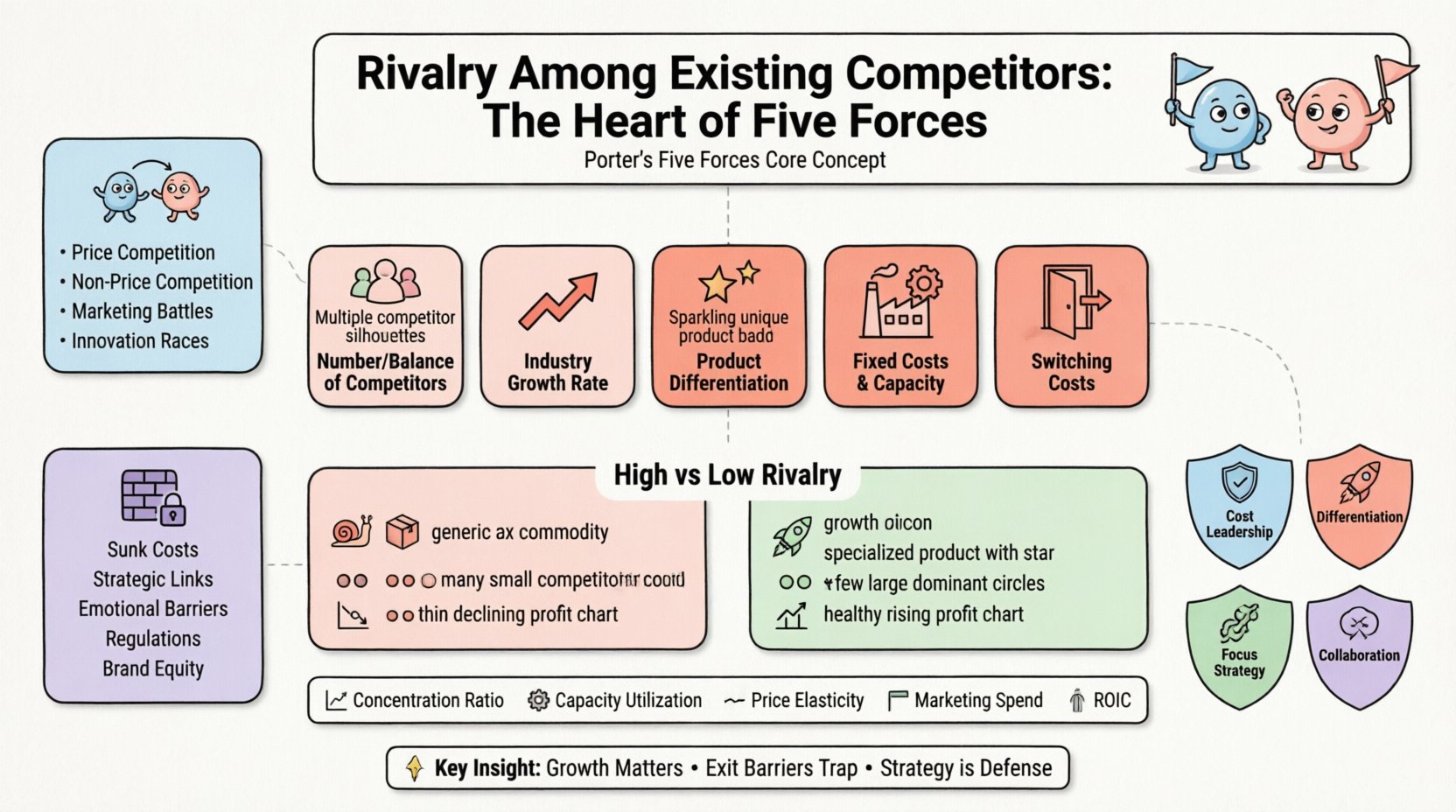

1. Nombre et équilibre des concurrents

Lorsqu’un secteur compte de nombreux petits concurrents, la rivalité tend à être élevée. Aucun acteur unique n’a la capacité d’influencer le prix du marché ou de fixer des normes. À l’inverse, si une ou deux entreprises dominent (un duopole ou un oligopole), elles peuvent tacitement convenir d’éviter une concurrence destructrice. Toutefois, si les principaux acteurs sont d’une taille comparable, la lutte pour la domination s’intensifie.

2. Taux de croissance du secteur

La croissance est le grand réducteur de conflits. Dans un marché en expansion rapide, les entreprises peuvent capter de nouveaux clients sans les retirer à leurs concurrents. À mesure que la croissance ralentit, le marché devient un jeu à somme nulle. Chaque nouveau client acquis par une entreprise est un client perdu par une autre. Cette rareté alimente des tactiques agressives.

3. Différenciation des produits

Lorsque les produits sont standardisés, le prix devient le principal facteur de différenciation. Cela entraîne des guerres des prix. Si un produit est fortement différencié grâce à la fidélité de la marque, à la technologie ou à un service unique, les clients sont moins sensibles aux variations de prix. Une forte différenciation crée un bouclier contre la rivalité directe.

4. Coûts fixes et capacité

Les coûts fixes élevés créent une pression pour remplir la capacité. Dans des secteurs comme les transports aériens ou la sidérurgie, le coût d’exploitation d’un avion ou d’une usine est élevé, quelle que soit son utilisation. Pour couvrir ces coûts, les entreprises sont incitées à baisser leurs prix afin de remplir les sièges vides ou les machines inactives, même si cela signifie vendre à perte temporairement.

5. Coûts de changement

Si le passage d’un fournisseur à un autre est facile pour un client, la concurrence est intense. Des coûts de changement élevés (financiers, techniques ou psychologiques) verrouillent les clients, réduisant ainsi la menace immédiate de rivalité. Des coûts de changement faibles donnent aux acheteurs la capacité de jouer les concurrents les uns contre les autres.

📊 Rivalité élevée contre rivalité faible : une comparaison structurelle

Pour mieux comprendre l’impact de la rivalité, il est utile de comparer les caractéristiques des secteurs où la concurrence est intense à celles où elle est atténuée.

| Caractéristique | Industrie à forte concurrence | Industrie à faible concurrence |

|---|---|---|

| Croissance du marché | Lente ou stagnante | Élevée et rapide |

| Type de produit | Produit de base / Non différencié | Spécialisé / Différencié |

| Barrières à la sortie | Élevées (difficile à quitter) | Faibles (facile à quitter) |

| Nombre de concurrents | Beaucoup d’entreprises de taille égale | Peu d’entreprises dominantes |

| Marge bénéficiaire | Faibles et volatiles | Stables et saines |

| Orientation stratégique | Réduction des coûts, guerres des prix | Innovation, construction de marque |

🧱 Le rôle crucial des barrières à la sortie

L’un des aspects les plus négligés de la concurrence est la difficulté de quitter l’industrie. Les barrières à la sortie sont des obstacles qui empêchent une entreprise de quitter un marché, même lorsqu’elle performe mal. Ces barrières piégent les entreprises dans un secteur, les obligeant à concurrencer jusqu’à épuisement de leurs ressources.

Les barrières à la sortie courantes incluent :

- Coûts irrécupérables :Investissements dans des équipements ou installations spécialisés qui n’ont aucune valeur de revente.

- Interdépendances stratégiques :Une unité d’affaires peut être essentielle à la marque principale, empêchant sa fermeture.

- Barrières émotionnelles :Résistance de la direction à admettre l’échec ou à fermer une opération ancienne.

- Restrictions gouvernementales : Des réglementations ou des lois du travail qui rendent légalement difficiles les licenciements ou les fermetures.

- Équité de marque : La peur de nuire à la réputation globale de l’entreprise en abandonnant un segment.

Lorsque les barrières à la sortie sont élevées, les entreprises luttent jusqu’au bout. Elles ne quittent pas le marché pour réduire l’offre et augmenter les prix. Au contraire, elles restent, faisant baisser davantage les prix et augmentant les pertes dans toute l’industrie. Cela crée un cycle de souffrance pouvant durer des années.

🛡️ Des approches stratégiques pour gérer la rivalité

Bien qu’une entreprise ne puisse pas changer la structure de son secteur du jour au lendemain, elle peut adopter des stratégies pour atténuer les effets négatifs de la rivalité. L’objectif est de s’assurer une position protégée où l’intensité de la concurrence compte moins.

Leadership des coûts

Devenir le producteur à coût le plus faible permet à une entreprise de concurrencer sur le prix tout en maintenant ses marges. Si l’industrie est sensible aux prix, le leader des coûts peut résister plus longtemps aux guerres des prix que ses concurrents. Cela exige une efficacité rigoureuse et une taille d’échelle importante.

Différenciation

Créer un produit ou un service perçu comme unique réduit la comparaison directe avec les concurrents. Les clients paient un supplément pour la valeur perçue, ce qui les rend moins enclins à changer en cas de petite variation de prix. Cela peut inclure un service client supérieur, une technologie brevetée ou une narration de marque forte.

Stratégie de ciblage

Cibler un segment spécifique permet à une entreprise de servir un segment particulier mieux que ses concurrents généralistes. En dominant une petite part du marché, l’entreprise évite les confrontations directes avec les acteurs plus importants. Cela fonctionne bien lorsque le segment a des besoins spécifiques que les généralistes négligent.

Collaboration et alliances

Dans certains cas, des concurrents peuvent collaborer sur des enjeux transversaux à l’industrie, tels que l’établissement de normes de sécurité ou la pression pour des réglementations favorables. Bien que le fixage des prix soit illégal, une coopération sur des questions non liées aux prix peut stabiliser l’environnement du marché.

🔗 Interaction avec les autres forces concurrentielles

La rivalité n’existe pas dans le vide. Elle interagit dynamiquement avec les quatre autres forces du cadre. Comprendre ces interactions fournit une vision globale du paysage concurrentiel.

Impact sur la puissance des fournisseurs

Lorsque la rivalité entre concurrents est élevée, la rentabilité globale de l’industrie diminue. Cela affaiblit la puissance de négociation des fournisseurs. Si l’industrie lutte pour sa survie, les fournisseurs ne peuvent pas exiger des prix plus élevés car les acheteurs n’ont aucune marge disponible. À l’inverse, si l’industrie est très rentable en raison d’une faible rivalité, les fournisseurs ont plus de pouvoir.

Impact sur la puissance des acheteurs

Une forte rivalité bénéficie souvent aux acheteurs. Lorsque les concurrents se battent pour la part de marché, ils offrent de meilleurs termes, des remises et des services aux clients. Cela augmente la puissance des acheteurs. Si la rivalité est faible, les acheteurs ont moins d’options et moins de pouvoir, ce qui les oblige à accepter des conditions standard.

Impact des substituts

La menace des substituts limite le prix qu’une entreprise peut fixer. Si la rivalité est élevée, les entreprises ne peuvent pas augmenter leurs prix pour financer l’innovation, car les clients passeraient aux substituts. Si les substituts sont faibles, les entreprises peuvent utiliser les profits provenant d’une faible rivalité pour investir dans la défense contre des menaces futures.

📈 Des indicateurs pour évaluer la pression concurrentielle

Pour passer de l’analyse qualitative à une mesure quantitative, plusieurs indicateurs peuvent aider à évaluer le niveau de rivalité dans un secteur spécifique.

- Taux de concentration : Le pourcentage de part de marché détenue par les quatre ou huit premières entreprises (CR4 ou CR8). Une faible concentration implique généralement une rivalité plus élevée.

- Taux d’utilisation de la capacité : Si l’utilisation est constamment faible, les entreprises sont probablement en surcapacité et s’engagent activement dans la concurrence pour le volume.

- Élasticité-prix : Si de petites variations de prix entraînent de grandes variations de volume, la concurrence est probablement intense.

- Dépenses marketing en pourcentage du chiffre d’affaires :Un fort investissement publicitaire par rapport au chiffre d’affaires indique souvent une lutte pour attirer l’attention et conquérir une part de marché.

- Rentabilité du capital investi (ROIC) :Une ROIC constamment faible dans l’ensemble de l’industrie suggère que la concurrence dévore les profits.

🌍 Contextes du monde réel

Pensez à l’industrie aérienne. Elle est caractérisée par des coûts fixes élevés, des produits standardisés (un siège est un siège) et des coûts de changement faibles. Cela entraîne une concurrence intense. Les marges sont minces, et les entreprises s’affrontent constamment pour les programmes de fidélité et la domination des routes.

Contrastez cela avec un fabricant spécialisé de dispositifs médicaux. Ils font face à des barrières d’entrée élevées en raison de la réglementation et des brevets. Les produits sont fortement différenciés. La concurrence existe, mais elle se concentre sur l’innovation et les essais cliniques plutôt que sur le prix. Cette structure protège les marges.

Un autre exemple est le secteur du commerce de détail. Les magasins traditionnels font face à une concurrence énorme de la part des géants du e-commerce. La barrière à l’entrée pour le commerce en ligne est plus faible, ce qui entraîne une augmentation du nombre de concurrents et des stratégies de prix agressives. Les détaillants physiques doivent désormais se distinguer par l’expérience pour survivre.

🧭 Naviguer vers l’avenir

Les paysages concurrentiels ne sont pas statiques. La technologie, la réglementation et le comportement des consommateurs modifient au fil du temps l’équilibre de la concurrence. Un marché calme aujourd’hui peut devenir un champ de bataille demain. Par exemple, l’essor des plateformes numériques a perturbé le commerce traditionnel, augmentant la concurrence de manières auparavant impossibles.

L’agilité stratégique est essentielle. Les organisations doivent surveiller continuellement les moteurs de la concurrence. Si la croissance ralentit, elles doivent se préparer à un environnement concurrentiel plus agressif. Si de nouveaux entrants apparaissent, elles doivent évaluer si le marché devient saturé.

Une gestion efficace de la concurrence exige une compréhension claire de la structure de l’industrie. Elle exige de la discipline pour éviter les baisses de prix réactives et de la créativité pour trouver une différenciation. En se concentrant sur la création de valeur à long terme plutôt que sur des gains tactiques à court terme, les entreprises peuvent surmonter les périodes de forte concurrence.

📝 Résumé des principaux enseignements

- L’intensité varie :La concurrence va de modérée à agressive selon la structure de l’industrie.

- La croissance compte :Une croissance lente déclenche généralement une concurrence plus acharnée pour la part de marché.

- Les barrières à la sortie piégent :Les barrières élevées empêchent les entreprises faibles de quitter le marché, prolongeant ainsi les souffrances de l’industrie.

- La stratégie est la défense :La leadership coûts et la différenciation sont les principales protections contre la concurrence.

- Les indicateurs guident :Utilisez les ratios de concentration et les taux d’utilisation pour mesurer la pression.

En maîtrisant les dynamiques de la concurrence, les entreprises peuvent prendre des décisions éclairées sur où jouer et comment gagner. Elle reste la force centrale déterminant la rentabilité économique d’une industrie.

Comments (0)