Tags:

Соперничество между существующими конкурентами: сердце пяти сил

При анализе отрасли немногие факторы имеют такое же значение, как интенсивность конкуренции между текущими участниками. Этот динамический процесс, известный как соперничество между существующими конкурентами, лежит в основе модели пяти сил Майкла Портера. Он определяет рентабельность, стратегическое направление и долгосрочную жизнеспособность компаний, действующих в конкретной отрасли.

Понимание этой силы — не просто академическое упражнение; это практическая необходимость для стратегического планирования. Высокая конкуренция может быстро сократить маржинальность, тогда как низкая конкуренция может способствовать стабильному росту. В этом руководстве рассматриваются механизмы соперничества в отрасли, факторы, его вызывающие, и то, как организации могут справляться с этими давлениями, не подрывая своей позиции.

🧐 Определение соперничества в отрасли

Конкуренция означает действия и контрдействия компаний в отрасли, направленные на получение преимущества друг над другом. Это степень, в которой компании активно конкурируют за долю рынка, клиентов и ресурсы. В отличие от внешних угроз, таких как новые участники или заменители, соперничество является внутренним элементом структуры отрасли.

Эта конкуренция проявляется по-разному:

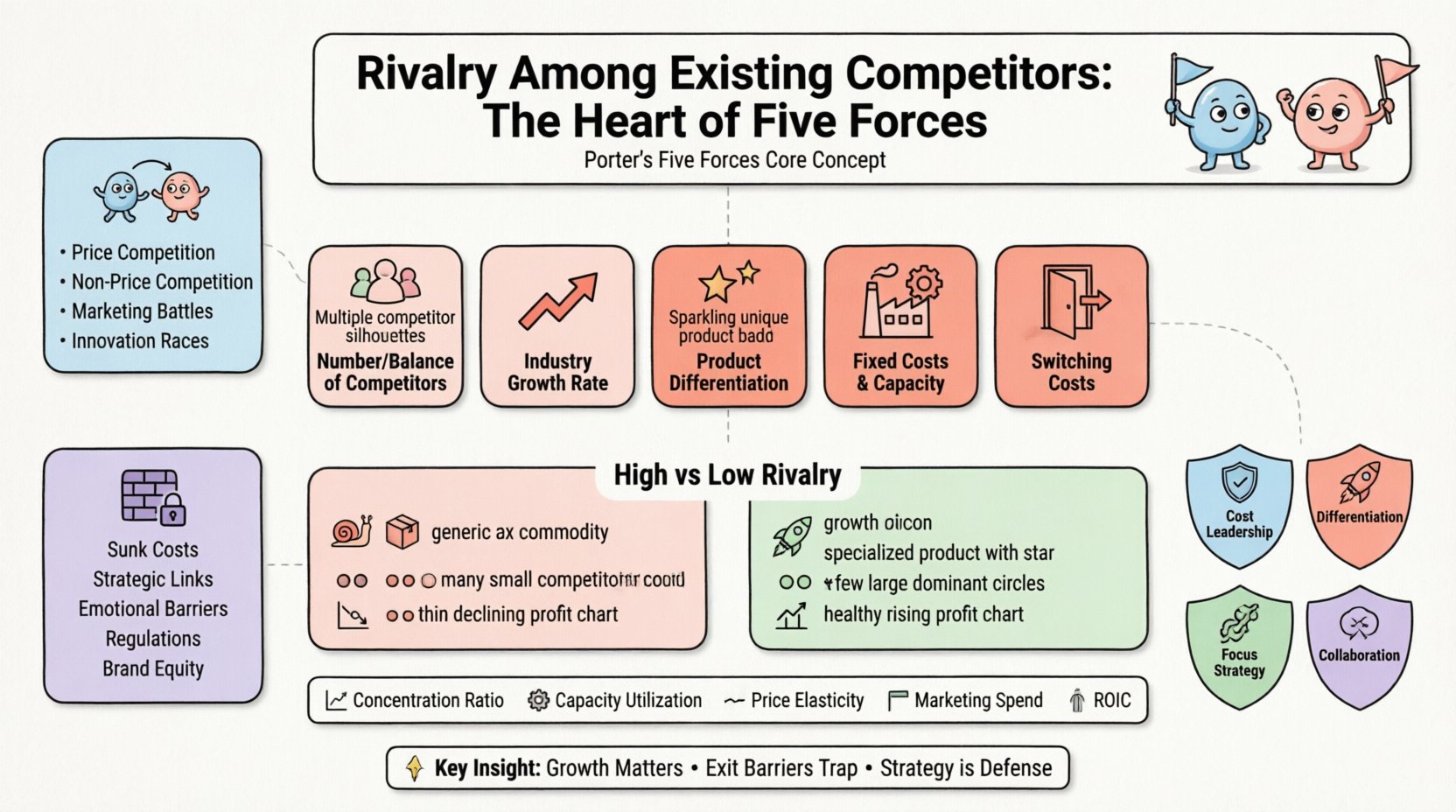

- Ценовая конкуренция:Снижение цен для привлечения ценоподвижных покупателей.

- Неценовая конкуренция:Улучшение функциональных характеристик продукта, качества обслуживания или имиджа бренда.

- Битвы за маркетинг:Увеличение расходов на рекламу для доминирования в внимании потребителей.

- Гонки за инновациями:Быстрое развитие новых технологий или процессов, чтобы обогнать конкурентов.

Когда конкуренция интенсивна, компании часто борются за фиксированный объем рынка. Это часто приводит к снижению доходности инвестиций для всех участников. Напротив, при низкой конкуренции компании могут сосредоточиться на росте и создании ценности, а не на оборонительной позиции.

🚀 Основные драйверы интенсивности конкуренции

Несколько структурных элементов определяют, насколько ожесточенной становится конкуренция. Эти драйверы одинаковы для большинства отраслей — от промышленного производства до услуг. Их распознавание позволяет аналитикам прогнозировать будущее поведение рынка.

1. Количество и баланс конкурентов

Когда в отрасли много мелких конкурентов, соперничество, как правило, высокое. Ни один из участников не обладает достаточной силой, чтобы повлиять на рыночную цену или установить стандарты. Напротив, если одна или две компании доминируют (дуополия или олигополия), они могут молчаливо договориться избегать разрушительной конкуренции. Однако если крупные игроки примерно одинаковы по размеру, борьба за доминирование усиливается.

2. Темп роста отрасли

Рост — главный фактор снижения конфликта. В быстро растущей отрасли компании могут привлекать новых клиентов, не отнимая их у конкурентов. По мере замедления роста рынок превращается в игру с нулевой суммой. Каждый новый клиент, которого получает одна компания, — это клиент, потерянный другой. Эта нехватка стимулирует агрессивные тактики.

3. Дифференциация продукта

Когда продукты становятся товарными, ценой становится главный фактор различия. Это приводит к ценовым войнам. Если продукт сильно дифференцирован благодаря лояльности к бренду, технологиям или уникальным услугам, клиенты менее чувствительны к изменениям цен. Высокая дифференциация создает защитный барьер против прямой конкуренции.

4. Фиксированные издержки и мощность

Высокие постоянные издержки создают давление на заполнение мощностей. В таких отраслях, как авиаперевозки или производство стали, стоимость эксплуатации самолета или завода высока независимо от степени использования. Чтобы покрыть эти издержки, компании заинтересованы в снижении цен для заполнения пустых мест или простаивающих машин, даже если это означает временную продажу с убытком.

5. Издержки переключения

Если клиенту легко перейти от одного поставщика к другому, конкуренция становится ожесточенной. Высокие издержки переключения (финансовые, технические или психологические) удерживают клиентов, снижая непосредственную угрозу соперничества. Низкие издержки переключения дают покупателям возможность использовать конкурентов друг против друга.

📊 Высокая и низкая конкуренция: структурное сравнение

Чтобы лучше понять влияние конкуренции, полезно сравнить характеристики отраслей, где конкуренция ожесточенная, с отраслями, где она приглушена.

| Характеристика | Индустрия с высокой конкуренцией | Индустрия с низкой конкуренцией |

|---|---|---|

| Рост рынка | Медленный или стагнационный | Высокий и быстрый |

| Тип продукта | Товар / Не дифференцированный | Специализированный / Дифференцированный |

| Барьеры выхода | Высокие (сложно покинуть) | Низкие (легко покинуть) |

| Количество конкурентов | Множество фирм одинакового размера | Несколько доминирующих фирм |

| Рентабельность | Тонкие и нестабильные | Стабильные и здоровые |

| Стратегическая направленность | Снижение затрат, ценовая война | Инновации, построение бренда |

🧱 Критическая роль барьеров выхода

Одной из самых игнорируемых сторон конкуренции является сложность выхода из отрасли. Барьеры выхода — это препятствия, которые мешают компании покинуть рынок, даже если она плохо себя чувствует. Эти барьеры удерживают компании в отрасли, вынуждая их конкурировать до тех пор, пока у них не закончатся ресурсы.

Распространённые барьеры выхода включают:

- Потерянные затраты:Инвестиции в специализированное оборудование или объекты, которые не имеют рыночной стоимости при перепродаже.

- Стратегические взаимосвязи:Деловой блок может быть важным для основного бренда, что препятствует его закрытию.

- Эмоциональные барьеры:Нежелание руководства признать неудачу или закрыть унаследованную операцию.

- Ограничения со стороны правительства: Правила или трудовые законы, которые делают увольнения или закрытия юридически сложными.

- Брендовый капитал: Страх нанести ущерб общей корпоративной репутации, отказавшись от сегмента.

Когда барьеры выхода высоки, компании сражаются до конца. Они не покидают рынок, чтобы сократить предложение и повысить цены. Вместо этого они остаются, еще больше снижая цены и увеличивая убытки по всей отрасли. Это порождает цикл страданий, который может длиться годами.

🛡️ Стратегические подходы к управлению соперничеством

Хотя компания не может изменить структуру своей отрасли за одну ночь, она может применять стратегии для смягчения негативных последствий соперничества. Цель — занять защищённую позицию, где интенсивность конкуренции имеет меньшее значение.

Лидерство по издержкам

Стать самым низкоиздержечным производителем позволяет компании конкурировать по цене, сохраняя прибыльность. Если отрасль чувствительна к цене, лидер по издержкам может выдержать ценовую войну дольше, чем конкуренты. Это требует строгой эффективности и масштаба.

Дифференциация

Создание продукта или услуги, воспринимаемых как уникальные, снижает прямое сравнение с конкурентами. Клиенты платят премию за воспринимаемую ценность, что делает их менее склонными менять поставщика из-за небольшого изменения цены. Это может включать превосходный сервис, собственную технологию или сильную брендовую историю.

Стратегия фокусировки

Направленность на конкретную нишу позволяет компании лучше обслуживать определённый сегмент, чем широкие конкуренты. Занимая доминирующее положение на небольшом участке рынка, компания избегает прямых столкновений с крупными игроками. Это хорошо работает, когда ниша имеет специфические потребности, которые общие игроки игнорируют.

Сотрудничество и альянсы

В некоторых случаях конкуренты могут сотрудничать по отраслевым вопросам, например, устанавливать стандарты безопасности или лоббировать благоприятные регуляторные нормы. Хотя фиксация цен незаконна, сотрудничество по вопросам, не связанным с ценами, может стабилизировать рыночную среду.

🔗 Взаимодействие с другими конкурентными силами

Соперничество не существует в вакууме. Оно динамически взаимодействует с другими четырьмя силами модели. Понимание этих связей даёт целостное представление о конкурентной среде.

Влияние на силу поставщиков

Когда соперничество между конкурентами высокое, общая рентабельность отрасли падает. Это ослабляет рыночную позицию поставщиков. Если отрасль борется за выживание, поставщики не могут требовать более высоких цен, потому что покупатели не имеют никакой маржи. Напротив, если отрасль чрезвычайно прибыльна из-за низкого соперничества, поставщики получают больше рычагов влияния.

Влияние на силу покупателей

Высокое соперничество часто выгодно покупателям. Когда конкуренты борются за долю рынка, они предлагают лучшие условия, скидки и услуги клиентам. Это усиливает позиции покупателей. Если соперничество низкое, у покупателей меньше вариантов и меньше рычагов влияния, что вынуждает их принимать стандартные условия.

Влияние заменителей

Угроза заменителей ограничивает цену, которую компания может установить. Если соперничество высокое, компании не могут повышать цены для финансирования инноваций, потому что клиенты перейдут к заменителям. Если заменители слабы, компании могут использовать прибыль от низкого соперничества для инвестиций в защиту от будущих угроз.

📈 Показатели оценки конкуренции

Чтобы перейти от качественного анализа к количественной оценке, несколько показателей могут помочь оценить уровень соперничества в конкретной отрасли.

- Коэффициенты концентрации: Процент рыночной доли, удерживаемый четырьмя или восьмью крупнейшими компаниями (CR4 или CR8). Низкая концентрация обычно указывает на более высокое соперничество.

- Уровни использования производственных мощностей: Если использование мощностей постоянно низкое, компании, скорее всего, переоборудуются и активно конкурируют за объём.

- Ценовая эластичность: Если небольшие изменения цен приводят к значительным изменениям объёмов, конкуренция, вероятно, интенсивна.

- Расходы на маркетинг в процентах от выручки:Высокие расходы на рекламу по сравнению с выручкой часто указывают на борьбу за внимание и долю рынка.

- Возврат на вложенный капитал (ROIC):Постоянно низкий ROIC во всей отрасли указывает на то, что конкуренция поглощает прибыль.

🌍 Реальные контексты

Рассмотрим авиационную отрасль. Она характеризуется высокими постоянными затратами, стандартизированными продуктами (место — это место) и низкими издержками на смену поставщика. Это приводит к жесткой конкуренции. Прибыльность низкая, а компании постоянно соревнуются за программы лояльности и доминирование на маршрутах.

В отличие от этого — специализированный производитель медицинского оборудования. На входе в отрасль существуют высокие барьеры из-за регулирования и патентов. Продукты сильно дифференцированы. Конкуренция существует, но направлена на инновации и клинические испытания, а не на цену. Структура отрасли защищает маржинальность.

Еще один пример — розничная торговля. Традиционные магазины сталкиваются с огромной конкуренцией со стороны гигантов электронной коммерции. Барьеры для входа в онлайн-торговлю ниже, что приводит к росту числа конкурентов и агрессивным стратегиям ценообразования. Физическим ритейлерам теперь необходимо выделяться через опыт покупки, чтобы выжить.

🧭 Навигация будущего

Конкурентная среда не является статичной. Технологии, регулирование и поведение потребителей со временем меняют баланс конкуренции. Рынок, который сегодня спокоен, завтра может стать полем битвы. Например, рост цифровых платформ нарушил традиционную розничную торговлю, увеличив конкуренцию способами, которые ранее были невозможны.

Стратегическая гибкость — ключевое условие. Организации должны постоянно отслеживать факторы конкуренции. Если рост замедляется, необходимо готовиться к более агрессивной конкурентной среде. Если появляются новые участники, необходимо оценить, становится ли рынок перенасыщенным.

Эффективное управление конкуренцией требует четкого понимания структуры отрасли. Требуется дисциплина, чтобы избегать реактивных снижений цен, и креативность, чтобы найти дифференциацию. Фокусируясь на создании долгосрочной ценности, а не на краткосрочных тактических победах, компании могут выдерживать периоды высокой конкуренции.

📝 Краткое резюме ключевых выводов

- Интенсивность варьируется: Конкуренция варьируется от умеренной до агрессивной в зависимости от структуры отрасли.

- Рост имеет значение: Медленный рост обычно вызывает более жесткую конкуренцию за долю рынка.

- Барьеры выхода удерживают: Высокие барьеры не позволяют слабым компаниям покинуть рынок, продлевая страдания отрасли.

- Стратегия — это защита: Лидерство по издержкам и дифференциация являются основными щитами против конкуренции.

- Показатели указывают путь: Используйте коэффициенты концентрации и уровни использования для измерения давления.

Овладев динамикой конкуренции, бизнес может принимать обоснованные решения о том, где играть и как побеждать. Это остается центральной силой, определяющей экономическую рентабельность отрасли.

Comments (0)