Tags:

既存競合間の競争:ファイブフォースズの核

業界を分析する際、現在のプレイヤー間の競争の激しさほど重要な要因は少ない。このダイナミクスは、既存競合間の競争と呼ばれ、マイケル・ポーターのファイブフォースズ枠組みの中心に位置する。これは、特定の市場セクター内で事業を展開する企業の収益性、戦略的方針、長期的な持続可能性を決定づける。

この要因を理解することは、単なる学術的演習ではなく、戦略的計画にとって実用的な必要不可欠なものである。高い競争は迅速に利益率を圧迫するが、低レベルの競争は安定した成長を可能にする。本ガイドは、業界競争のメカニズム、その背後にある要因、そして企業が自らの立場を損なうことなくこれらの圧力を乗り越える方法を検討する。

🧐 業界競争の定義

競争的競争とは、業界内の企業が互いに優位性を得ようと行う行動と反応を指す。企業が市場シェア、顧客、リソースを獲得するためにどれほど積極的に競争しているかの度合いである。新規参入者や代替品といった外部脅威とは異なり、競争は業界構造の内部に存在する。

この競争はさまざまな形で現れる:

- 価格競争:価格感受性の高い顧客を引きつけるために価格を引き下げる。

- 価格以外の競争:製品の機能、サービス品質、ブランドイメージの向上。

- マーケティング戦争:消費者の注目を独占するために広告費を増加させる。

- イノベーションレース:競合を追い越すために、新しい技術やプロセスを急速に開発する。

競争が激しいとき、企業は固定された市場のパイをめぐって争うことが多い。これにより、すべての参加者にとって投資のリターンが低下する傾向がある。逆に、競争が低い場合、企業は防御的な立場を取るのではなく、成長と価値創造に注力できる。

🚀 競争激化の核心的要因

いくつかの構造的要素が、競争の激しさを決定づける。これらの要因は、製造業からサービス業に至るまで、ほとんどの業界で一貫している。それらを認識することで、分析者は将来の市場行動を予測できる。

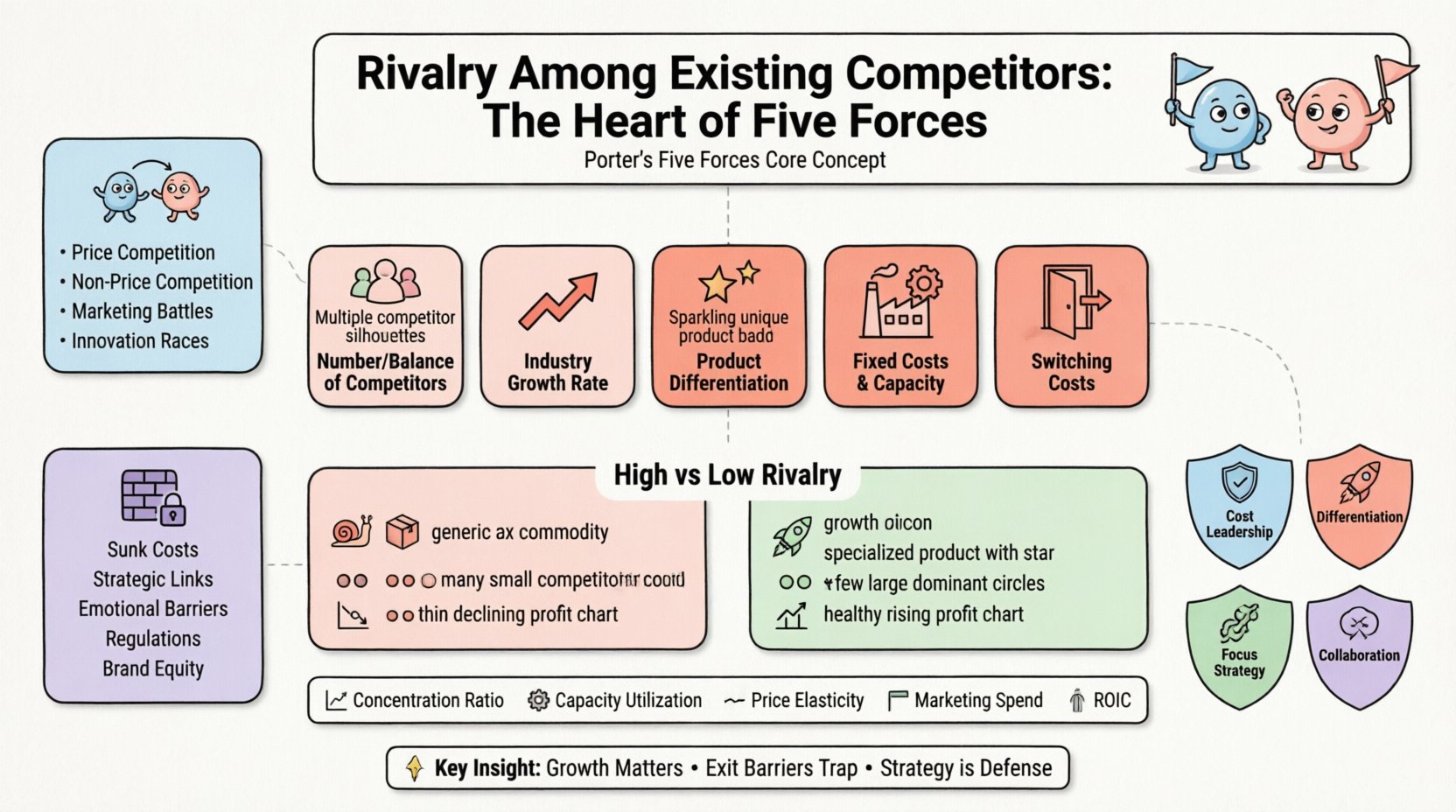

1. 競合の数とバランス

業界に多数の小さな競合が存在する場合、競争は高くなる傾向にある。どの企業も市場価格に影響を与えたり、基準を設定したりする力を持たない。逆に、1~2社が支配的(デュオポリーやオリゴポリー)な場合、破壊的な競争を避けるために黙示的に合意することがある。しかし、主要プレイヤーがほぼ同等の規模である場合、支配権をめぐる争いは激化する。

2. 業界成長率

成長は紛争を大幅に軽減する。急速に拡大する市場では、企業は競合から顧客を奪わずに新たな顧客を獲得できる。成長が鈍化すると、市場はゼロサムゲームとなる。ある企業が新たな顧客を獲得するたびに、別の企業が顧客を失う。この希少性が攻撃的な戦略を促進する。

3. 製品差別化

製品が商品化されている場合、価格が主な差別化要因となる。これにより価格戦争が発生する。製品がブランド忠誠心、技術、またはユニークなサービスによって高度に差別化されている場合、顧客は価格変動に対して敏感でなくなる。高い差別化は直接的な競争から守るバッファを生み出す。

4. 固定費と設備能力

高い固定費は設備の稼働率を高める圧力を生む。航空業界や鋼鉄製造業などでは、飛行機や工場の運用コストは使用率に関係なく高い。これらのコストをカバーするために、企業は空席や停止中の機械を埋めるために価格を引き下げるインセンティブを持つ。たとえ一時的に損失を被ってでも、価格を下げることがある。

5. ローテーションコスト

顧客が一つの提供者から別の提供者に簡単に移行できる場合、競争は激しくなる。高いローテーションコスト(経済的、技術的、心理的)は顧客を縛り付け、競争の即時的な脅威を低下させる。低いローテーションコストは、買い手が競合企業を対立させることで有利な条件を引き出す力を与える。

📊 高い競争と低い競争:構造的比較

競争の影響をよりよく理解するためには、激しい競争が見られる業界と、競争が抑えられた業界の特徴を対比することが役立つ。

| 特徴 | 激しい競争が見られる業界 | 競争が少ない業界 |

|---|---|---|

| 市場成長 | 緩やかまたは停滞 | 高いかつ急速 |

| 製品タイプ | 原材料 / 差別化されていない | 専門的 / 差別化された |

| 退出障壁 | 高い(退出が難しい) | 低い(退出が容易) |

| 競合企業の数 | 多数の規模が同等の企業 | 少数の支配的企業 |

| 利益率 | 薄く変動が激しい | 安定的で健全 |

| 戦略的焦点 | コスト削減、価格戦争 | イノベーション、ブランド構築 |

🧱 退出障壁の重要な役割

競争の最も見過ごされがちな側面の一つは、業界から退出する困難さである。退出障壁とは、企業が業績が悪くても市場から撤退できないようにする障害物である。これらの障壁は企業を特定のセクターに閉じ込め、資源が尽きるまで競争を強いられる。

一般的な退出障壁には以下が含まれる:

- 沈没コスト:再販価値のない専門的な設備や施設への投資。

- 戦略的関係性:事業部門がコアブランドにとって不可欠であるため、閉鎖を防ぐ。

- 感情的障壁:経営陣が失敗を認めたり、伝統的な事業を閉鎖したりすることへの抵抗。

- 政府の規制: 解雇や閉鎖を法的に困難にする規制や労働法。

- ブランドエクイティ: フィールドを放棄することで企業全体の評判を損なう恐れ。

退出障壁が高い場合、企業は最後まで戦い続ける。供給を減らして価格を上げるために市場から撤退しない。代わりに留まり、価格をさらに引き下げ、業界全体の損失を増大させる。これにより、数年間続く苦痛のサイクルが生じる。

🛡️ 競争を管理する戦略的アプローチ

企業が業界構造を一晩で変えることはできないが、競争の悪影響を軽減する戦略を採用することは可能である。目標は、競争の激しさがそれほど重要でない保護された立場を確保することである。

コストリーダーシップ

最低コストの生産者になることで、価格競争をしながらもマージンを維持できる。業界が価格感受性が高い場合、コストリーダーは競合より長く価格戦争に耐えられる。これには厳密な効率性とスケールが求められる。

差別化

独自性が認識される製品やサービスを提供することで、競合との直接的な比較を減らす。顧客は認識された価”独自性が認識される製品やサービスを提供することで、競合との直接的な比較を減らす。顧客は認識された価値に対してプレミアムを支払うため、わずかな価格変動に基づいて切り替える可能性が低くなる。これは優れたカスタマーサービス、独自の技術、強力なブランドストーリーを含む。”

フォーカス戦略

特定のニッチに焦点を当てることで、広範な競合よりも特定のセグメントをより良く提供できる。小さな市場の一部を支配することで、大手プレイヤーとの正面衝突を回避できる。ニッチに特有のニーズがあり、一般化された競合が無視する場合に特に効果的である。

協力と連携

場合によっては、競合が業界全体の問題、たとえば安全基準の設定や有利な規制を求めるためのロビー活動などに協力することがある。価格固定は違法だが、価格以外の問題に関する協力は市場環境の安定化に役立つ。

🔗 他の競争要因との相互作用

競争は真空状態で存在するものではない。フレームワークの他の4つの要因と動的に相互作用する。これらの関係を理解することで、競争環境の包括的な視点が得られる。

サプライヤーの交渉力への影響

競合間の競争が激しいと、業界全体の収益性が低下する。これによりサプライヤーの交渉力が弱まる。業界が存続のために戦っている場合、買い手には余裕がないため、サプライヤーは価格を上げることはできない。逆に、競争が低いため業界が非常に利益を上げている場合、サプライヤーはより強い交渉力を持つ。

買い手の交渉力への影響

高い競争はしばしば買い手に有利に働く。競合が市場シェアを争うとき、顧客に対してより良い条件、割引、サービスを提供する。これにより買い手の交渉力が高まる。競争が低い場合、買い手は選択肢が少なく、交渉力も弱くなり、標準的な条件を受け入れざるを得ない。

代替品の影響

代替品の脅威は、企業が設定できる価格に上限を設ける。競争が激しい場合、顧客が代替品に切り替えるため、企業はイノベーションの資金調達のために価格を上げることができない。代替品が弱い場合、低競争から得られる利益を、将来の脅威に対抗するための防御に投資できる。

📈 競争圧力を評価するための指標

定性的分析から定量的測定へ移行するため、特定のセクターにおける競争のレベルを評価するのに役立ついくつかの指標がある。

- 集中度比率:上位4社または8社が保有する市場シェアの割合(CR4またはCR8)。低集中度は通常、高い競争を意味する。

- 設備利用率:設備利用率が常に低い場合、企業は過剰設備を構築しており、量を獲得するために激しく競争している可能性が高い。

- 価格弾力性:価格の小さな変化が大量の販売量の変化を引き起こす場合、競争は激しい可能性が高い。

- 営業費を売上高の何パーセントに抑えるか:売上高に比べて広告費が高額な場合、注目と市場シェアを獲得するための激しい競争を示していることが多い。

- 投資資本利益率(ROIC):業界全体で継続的に低いROICは、競争が利益を食い尽くしていることを示唆している。

🌍 現実世界の文脈

航空業界を考えてみよう。高い固定費、類似品(座席は座席)と低い移行コストが特徴である。これにより激しい競争が生じる。利益率は低く、企業は継続的にロイヤルティプログラムや路線支配をめぐって争っている。

これに対して、専門的な医療機器メーカーを考えてみよう。規制や特許のため、参入障壁が非常に高い。製品は高度に差別化されている。競争は存在するが、価格競争ではなく、イノベーションや臨床試験に集中している。この構造が利益率を守っている。

もう一つの例が小売業界である。伝統的な店舗型小売業者は、電子商取引の大手企業からの圧倒的な競争に直面している。オンライン小売の参入障壁は低いことから、競合が急増し、攻撃的な価格戦略が広がっている。実店舗の小売業者は、存続のために体験の差別化を図らなければならない。

🧭 未来への対応

競争環境は静的ではない。技術、規制、消費者行動の変化により、競争のバランスは時間とともに変化する。今日、静かだった市場が、明日には戦場になる可能性がある。たとえば、デジタルプラットフォームの台頭により、伝統的な小売業が大きく揺るがされ、かつては不可能だった形での競争が激化している。

戦略的な機動性が鍵となる。組織は競争の要因を継続的に監視しなければならない。成長が鈍化すれば、より攻撃的な競争環境に備える必要がある。新規参入者が現れた場合は、市場が飽和状態に近づいているかどうかを評価しなければならない。

競争の効果的な管理には、業界構造を明確に理解することが不可欠である。反応的な価格引き下げを避け、差別化を生み出す創造性が求められる。短期的な戦術的勝利ではなく、長期的な価値創造に注力することで、企業は高競争期を乗り越えることができる。

📝 主な洞察の要約

- 競争の激しさは異なる:競争の激しさは、業界構造によって、穏やかから激しいまで変化する。

- 成長の重要性:成長が鈍いと、シェア獲得のための競争がより激しくなる傾向がある。

- 退出障壁の罠:高い退出障壁により、弱い企業が市場から退出できず、業界全体の苦境が長引く。

- 戦略は防御である:コストリーダーシップと差別化は、競争に対する主な防御策である。

- 指標が指南する:集中度比率と稼働率を用いて、競争圧力を測定する。

競争のダイナミクスを習得することで、企業はどこで戦い、どのように勝利するかという、情報に基づいた意思決定が可能になる。競争は、業界の経済的利益を決定する中心的な要因のままである。

Comments (0)